¿QUÉ SON LAS GRIEGAS EN LOS CONTRATOS DE OPCIONES?

OPCIONES AMERICANAS

CARACTERÍSTICAS DE LOS CONTRATOS

LAS GRIEGAS

Concepto

Las griegas son variables que miden la sensibilidad de una opción con respecto al movimiento del precio del activo subyacente, a la volatilidad, al paso del tiempo y al tipo de interés aplicable. Permiten gestionar las posiciones, evaluar la exposición al riesgo y proyectar los cambios en el precio de las opciones, también nos ayudan a tener una mejor elección de nuestro contrato. Los valores de las griegas los podemos encontrar desplegados en las cadenas de opciones.

Las griegas más usadas son las siguientes:

Delta determina el cambio en el precio de una opción por cada movimiento de $1 en el precio del activo subyacente. Su valor varía entre -1 y 0 para opciones de venta, y entre 0 y 1 para opciones de compra. También se refiere a la probabilidad de que la opción tenga valor a la fecha de vencimiento.

Ejemplo: DIS cotiza 110. Realizo un buy call delta 20, si desde ese momento el precio de DIS sube 1$ (111) mi contrato se revaloriza 20$. Si el movimiento es contrario y el precio de DIS baja 1$ (109) mi contrato se desvaloriza 20$. Por su parte, el contrato tiene una probabilidad del 20% de terminar con valor a la fecha de vencimiento.

Gamma representa la tasa de variación del Delta de una opción por cada movimiento de 1 dólar en el precio del activo subyacente. Su valor es mayor al estar la opción at the money, mientras que es cercano a cero si la opción está deep in the money.

Gamma hace que el delta sea exponencial, es decir, cuando el precio del activo subyacente suba o baje habrá cambios en el delta respectivamente.

Theta, se expresa en valores negativos, representa la tasa de variación en el precio de una opción debido al paso del tiempo. Es mayor con el paso del tiempo. Cada día que pase desde que realizamos el contrato (buy), éste se depreciará según el theta. Es favorable para quienes venden contratos.

Vega mide la sensibilidad del precio de una opción con respecto a la volatilidad implícita del activo subyacente. indica cuánto cambia el valor de la opción por cada variación del 1% en la volatilidad.

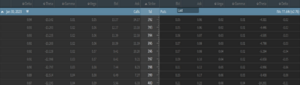

Como se muestran las griegas en una cadena de opciones

Nota:

Rho, en algunos brokers es posible encontrar también el dato de esta griega, la cual mide el impacto de la variación en 1% del tipo de interés aplicable, en el precio de una opción, es decir, la sensibilidad a los cambios de la tasa de interés. Sin embargo esta griega no suele tomarse en cuenta, suele tener mayor repercusión en las opciones a largo plazo y poca o nula para las de corto plazo.

Etiqueta:letras griegas, opciones americanas

También te puede interesar

¿QUÉ PASA CUANDO EXPIRAN LAS OPCIONES?

5 Comentarios

Excelente artículo, Oscar, todo muy claro, el conocimiento, elimina la duda y nos hace mejores traiders…

Gracias

RaulG

Un placer servir amigo.

Gracias por el articulo.

Un placer Alberto.

Hola generalmente miro el delta y el theta de ellas cual sigue en importancia para monitorear??