")

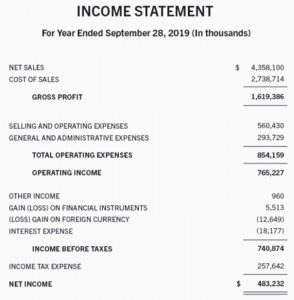

INCOME STATEMENT (ESTADO DE RESULTADOS)

Un estado de resultados (también llamado estado de resultados o balance general) resume las transacciones financieras de una empresa durante un período de tiempo, mostrando cuánto ganó la empresa y cuánto gastó durante el período del informe.

La cuenta de resultados nos da diferentes ratios que podemos calcular y que nos permiten analizar la posición financiera de la empresa.

El estado de resultados, junto con el balance general y el estado de flujo de efectivo, es uno de los tres estados financieros principales para medir el desempeño de una empresa.

Estructura del estado de resultados

Ingreso neto = (Ingresos + Ganancias) – (Gastos + Pérdidas)

INGRESOS TOTALES / VENTAS TOTALES

Este es todo el dinero que la empresa recibió por la venta de sus productos o servicios

Ingresos = número de unidades vendidas x precio de venta promedio por unidad

COSTO DE LOS BIENES VENDIDOS

El costo de los bienes vendidos (COGS) hace referencia a los costos directos asociados a la producción de los bienes vendidos por una empresa. Incluye el costo de materiales y mano de obra utilizados directamente para crear el bien.

No se incluyen los costos generales, como los costos de distribución y los costos de la fuerza de ventas.

Fórmula de Costo de Ventas = Existencias iniciales + Compras realizadas durante el periodo – Existencias finales

BENEFICIO BRUTO

La utilidad bruta es la ganancia que recibe una empresa después de deducir los costos asociados con la fabricación y venta de sus productos o los costos asociados con la prestación de servicios. El margen bruto aparece en el estado de resultados de una empresa y se puede calcular restando el costo de los bienes vendidos (COGS) de los ingresos (ventas). Estos números se pueden encontrar en el estado de resultados de la empresa. La ganancia bruta también puede llamarse ganancia de capital o ingreso bruto.

Fórmula de ganancia bruta = Ingreso neto – Costo de los bienes vendidos

Recuerde, solo hay dos formas de aumentar la ganancia bruta:

- Aumente la cantidad que los clientes pagan por su producto o servicio.

- Reducir el importe COGS de la empresa.

La relación entre estos factores se llama margen bruto

GASTOS GENERALES (SG&A)

Gastos de Venta, Generales y Administrativos

Estos son los costos indirectos asociados con el negocio. Se dividen en:

- Costos fijos: son iguales en todos los períodos contables.

- Costos variables: Estos cambian de temporada a temporada.

Cuando una empresa está tratando de reducir los costos y aumentar las ganancias, los gastos de venta, generales y administrativos solo son superados por los COGS.

COGS vs Gastos Operativos:

- COGS (Coste de los bienes vendidos): cuánto cuesta producir sus productos o servicios.

- Costos operativos: costos incurridos en el curso normal del negocio para mantener el negocio en funcionamiento

Medidas simples como garantizar el uso eficiente de los servicios públicos, una mejor relación calidad-precio a través de un marketing eficaz o reducir el desgaste de los equipos que requieren mantenimiento son formas de reducir los gastos de venta, generales y administrativos .

INGRESOS OPERATIVOS

Utilidad de operación = Ingreso bruto − Gastos de operación

EBITDA es un número contable que mide la cantidad de ganancias que una empresa obtiene de sus operaciones, menos los gastos operativos como salarios, depreciación y costo de los bienes vendidos (COGS).

El ingreso operativo, también llamado ingreso operativo, es el ingreso bruto de una empresa, que es igual al ingreso total menos COGS, menos todos los gastos operativos. Los gastos operativos comerciales son gastos incurridos en el curso normal del negocio e incluyen elementos tales como suministros de oficina y servicios públicos.

Si lo pensamos en términos de roles laborales. Los gerentes de la empresa, se encargan de los Revenues, los COGS y los SG&A. El contador es responsable de gestionar la carga fiscal y la deuda de la empresa.

Ganancias antes de intereses e impuestos (EBIT)

EBIT se conoce como beneficio operativo antes de intereses e impuestos y mide la rentabilidad de un negocio. El beneficio empresarial se puede calcular como ingresos de los que se han deducido los gastos antes de impuestos y los intereses.

Por lo general, se considera un indicador del desempeño futuro de una empresa, por lo que los analistas financieros lo observan de cerca.

Fórmula de Margen EBIT:

Método 1 = ( ventas totales – COGS – Gastos Operativos ) x 100%

Ventas totales

Método 2 = ( ingresos netos + gastos por intereses + impuestos ) x 100%

Ventas totales

Gastos por intereses

Esta es la cantidad que la empresa utiliza para pagar préstamos o líneas de crédito. En algunos casos, si la empresa tiene inversiones de capital, los intereses o dividendos recibidos se informan aquí como ingresos.

Fórmula de gastos por intereses = capital (cantidad total prestada) x interés x período

IMPUESTO SOBRE LA RENTA (INCOME TAX)

El término impuesto sobre la renta se refiere a un tipo de impuesto impuesto por los gobiernos sobre los ingresos obtenidos por empresas e individuos bajo su jurisdicción. Por ley, un contribuyente debe presentar una declaración anual de impuestos sobre la renta para determinar su obligación tributaria.

El impuesto sobre la renta es la fuente de ingresos del gobierno. Se utilizan para financiar servicios públicos, pagar obligaciones gubernamentales y entregar bienes a los ciudadanos. Además del gobierno federal, muchos estados y jurisdicciones locales también requieren que pague impuestos sobre la renta.

La previsión del impuesto sobre la renta para el año se anuncia aquí. Una buena contabilidad puede reducir la carga fiscal, pero al final todos pagan impuestos.

Utilidad Neta (Net Income)

La utilidad neta, también llamada ingreso neto, se calcula a partir de las ventas menos el costo de los bienes vendidos, los gastos de venta, generales y administrativos, los gastos de operaciones, la devaluación, los intereses, las itributaciones y otros gastos. Es un indicador útil para que los inversionistas evalúen cuánto exceden los costos los ingresos de una organización. Este número se refleja en el estado de resultados de la empresa y también es una medida de la rentabilidad de la empresa.

Es la cantidad de dinero que tenía la empresa en el período informado en el estado de resultados. Si los gastos totales superan los ingresos, su ingreso neto será negativo. Esto significa que la empresa está operando con una pérdida neta.

Ingresos netos = ingresos totales – gastos totales

MARGEN DE BENEFICIO BRUTO

El margen bruto o margen de utilidad bruta es una forma de medir la utilidad de una empresa luego de deducir los costos directos asociados con la venta de bienes y servicios. Puede decir si una empresa está obteniendo ganancias a pesar de sus gastos.

La fórmula se presenta asi, GPM = (Total Rev – COGS) / Total Rev

Muestra cuántos ingresos gana una empresa por cada dólar ganado después de calcular el COGS.

Ejemplo: $100 – $50 / $100 = 50D

Por cada dólar de la venta la empresa se queda con $0.5.

Fórmula de Margen de Beneficio:

Relación de margen de utilidad bruta = Beneficio Bruto x 100

Ventas Netas

Relación de margen de beneficio operativo = Beneficio Operativo x 100

Ventas Netas

Relación de margen de beneficio neto = Ingreso Neto x 100

Ventas Netas

MARGEN DE BENEFICIO OPERATIVO

El margen de beneficio operativo es una medida de la proporción de la facturación de una empresa después de pagar los costos variables de producción, como salarios, materias primas, etc.

Se puede calcular dividiendo el beneficio operativo de una empresa durante un período por su facturación durante el mismo período.

OPM = Op Income / Total Rev

Es la porción de cada dólar que queda en el negocio, teniendo en cuenta tanto el COGS como los SG&A.

Ejemplo: $100 / $400 = 25% Por cada dólar en ingresos obtenidos, el negocio se queda $0.25.

MARGEN DE BENEFICIO NETO

El margen de beneficio neto, o simplemente margen neto, mide cuántos ingresos o beneficios netos se generan como porcentaje de las ventas. Es la relación entre el beneficio neto y los ingresos de una empresa o segmento de negocio.

Fórmula:

NPM = Net Income / Total Rev

Muestra cuánto de cada dólar de ingreso se puede contar como ingreso neto. Teniendo en cuenta todos los costos: COGS, SGandA, pago de intereses e impuesto sobre la renta.

Ejemplo: $100 / $1000 = 10%

Entonces, por cada dólar que ingresa al negocio, hay $0.10 de ganancias retenidas. Al aumentar el margen de beneficio, la empresa se vuelve más eficiente.

Etiqueta:Estado de Resultados, Income Statement

También te puede interesar

¿CÓMO CONSTRUIR UN PORTAFOLIO BALANCEADO CON ETF?

¿QUÉ TIPO DE CUENTA TE CONVIENE MÁS: MARGIN O CASH?

1 Comentario

curso de análisis fundamental completo, gracias