")

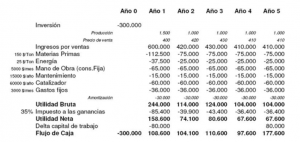

CASH FLOW STATEMENT (ESTADO DE FLUJO DE EFECTIVO)

Un estado de flujo de efectivo muestra cuánto dinero se ha acumulado y gastado durante un período de tiempo y se presenta en informes trimestrales y anuales. Cada uno especificará el valor de los flujos de efectivo de operación, inversión y financiamiento de una empresa durante un período determinado.

Para comprender de manera integral el Estado de flujo de Efectivo, resumiré la mayoría de las partidas incluidas en este estado, analizaré lo que los inversores deben buscar al leer un estado de flujo de efectivo.

Los tres componentes principales de un Flujo de Caja son:

- Actividades operativas: Cantidad de efectivo que genera una empresa.

- Actividades de inversión: Cantidad de dinero y en qué rubro reinvierte una empresa para sostener y hacer crecer su negocio.

- Actividades de financiación: Cantidad de efectivo que una empresa obtuvo o devolvió a sus inversores de deuda y capital.

La ecuación para el Estado de flujo de Efectivo es la siguiente:

Cantidad de Efectivo Neto en el Balance = Flujos de efectivo de operaciones + Flujos de efectivo de inversión + Flujos de efectivo de financiamiento

Flujo de caja Positivo

Si el flujo de efectivo de una empresa es positivo, indica que la empresa recibe más dinero del que sale durante un período de tiempo.

Este exceso de efectivo permite a las empresas pagar deudas, invertir en oportunidades de crecimiento comercial y retribuir a los accionistas (en forma de dividendos y recompra de acciones).

Es importante tener en cuenta que el flujo de caja positivo NO SIEMPRE significa que un NEGOCIO ES RENTABLE. Del mismo modo, una empresa puede ser rentable sin un flujo de caja positivo.

Flujo de caja Negativo

Cuando el flujo de efectivo de una empresa es negativo, indica que la empresa tiene más efectivo cuando deja de hacer negocios que cuando comenzó a hacerlo durante un período de tiempo. La razón puede ser que la empresa está tratando de expandir su negocio e invertir en el crecimiento futuro.

ACTIVIDADES OPERATIVAS

En esta parte se mostrará si la empresa puede generar un flujo de caja positivo que mantenga y haga crecer sus operaciones. De las partidas de actividades de explotación podemos obtener un conjunto de subpartidas que desglosan como se compone la partida principal:

INGRESOS NETOS

El ingreso neto es la cantidad total de ganancias que una empresa produce y revela en su estado de resultados.

También llamado balance general, se utiliza como base para varias medidas clave, como las ganancias por acción. La utilidad neta es importante para evaluar la rentabilidad de una empresa en un período determinado.

Para calcular el ingreso neto, la empresa debe restar todos los gastos del ingreso total. También hay que deducir impuestos. El importe recibido es el resultado neto del ejercicio.

Los ingresos netos pueden utilizarse para pagar dividendos a los accionistas o reinvertirse en la empresa.

DEPRECIACIÓN Y AMORTIZACIÓN

Cuando hablamos de depreciación de activos, nos referimos a activos fijos. Es decir, ciertos recursos de la empresa como inmuebles, máquinas, etc. pierden su valor y esto debe ser considerado como un gasto.

No mezclar depreciación. Aunque su separación no es importante desde el punto de vista contable. La palabra depreciación se aplica a los activos fijos intangibles. Y quitando la palabra sobre los activos tangibles.

Los activos intangibles son, como su nombre lo indica, recursos intangibles que no se pueden tocar, como una patente, conocimientos técnicos como empresario o empresario. Por otro lado, podemos tocar bienes materiales, teléfonos móviles, computadoras, muebles. Para evitar confusiones, generalmente usamos ambos términos, depreciación.

COMPENSACIÓN BASADA EN ACCIONES

Cuánto pagó la empresa a sus empleados en concepto de compensación en acciones. Esto generalmente se hace mediante la emisión de opciones sobre acciones para empleados o acciones restringidas.

Al observar la actividad operativa, primero se debe evaluar si es positiva o no. Por lo tanto, la empresa genera más efectivo del que utiliza para sus operaciones comerciales normales.

Si este número es negativo, puede haber algún problema con la empresa que puede llevar a que la empresa se endeude más para continuar con las operaciones comerciales normales.

ACTIVIDADES DE INVERSIÓN

Explica los flujos de efectivo producidos o utilizados por un activo fijo (fixed activo).

Si el flujo de caja de la inversión es negativo, significa que la empresa está invirtiendo para hacer crecer la empresa.

Ejemplo:

- Pagos por la adquisición de ciertos bienes inmuebles, tales como edificios.

- Cobros en la venta de inmuebles.

- Préstamos a terceros.

- Comisión por adquisición de instrumentos pasivos o de patrimonio.

- Devolución de anticipos.

- Contratos de futuros, intercambio financiero, entre otros.

ACTIVIDADES DE FINANCIACIÓN

Encuentra el dinero utilizado para financiar las operaciones de la empresa y la compensación de los accionistas. Las empresas se financian tanto con deuda como con acciones y recompensan a los accionistas mediante el pago de dividendos y la recompra de acciones. Tradiciones derivadas de la emisión de acciones u otros instrumentos financieros.

Recaudación por la emisión de hipotecas, bonos y otros préstamos.

Pagos a los tenedores de acciones de la compañía para permitirles adquirir o redimir sus acciones.

Pagos realizados por el arrendatario para reducir la deuda derivada del contrato de arrendamiento.

Los flujos de caja positivos de la financiación aumentan los activos de la empresa y los hacen más valiosos, quizás porque la empresa se está endeudando más para impulsar el crecimiento, lo que puede ser bueno si esa deuda es manejable.

Los flujos de efectivo negativos de la financiación pueden indicar que la empresa está pagando sus deudas pasadas más rápido y no incurriendo en nuevas deudas, lo que suele ser algo bueno.

FLUJO DE CAJA LIBRE

Muestra cuánto dinero gana la empresa después de crecer y mantenerse. Este dinero puede pagarse a los accionistas como dividendos, usarse para pagar deudas, recomprar acciones o simplemente mantenerse como efectivo en el balance.

En general, debe aspirar a invertir en empresas con un crecimiento del flujo de caja libre del 10% o más durante 10 años y mejorando con el tiempo. Esto se debe a que el flujo de caja libre es un fuerte indicador de qué tan bien crecerá el precio de las acciones de una empresa con el tiempo.

Flujo de Caja Libre y Deuda

A menudo, las empresas sin flujo de caja libre positivo obtienen grandes préstamos para financiar su negocio.

Si vemos que una empresa está asumiendo grandes cantidades de deuda para pagar una gran cantidad de deuda, esto puede indicar que la empresa está pagando deuda a largo plazo con más deuda.

Etiqueta:Cash Flow Statement, Flujo de Caja

También te puede interesar

¿CÓMO CONSTRUIR UN PORTAFOLIO BALANCEADO CON ETF?

¿QUÉ TIPO DE CUENTA TE CONVIENE MÁS: MARGIN O CASH?

1 Comentario

aquí sigo aprendiendo…. ustedes no se dejan nada guardado en la universidad, lo comparten todo…quien no pueda acceder al curso de arturo tiene estos artículos