")

¿QUÉ ES UN BALANCE SHEET (BALANCE GENERAL)?

¿QUÉ ES UN BALANCE GENERAL?

El balance financiero de una empresa u organización es un documento que muestra el valor contable de la empresa en una fecha específica, desglosando y cuantificando todos sus activos, pasivos y patrimonio neto.

Es importante tener en cuenta que el balance siempre se basa en datos anteriores y que los rendimientos pasados no garantizan resultados futuros.

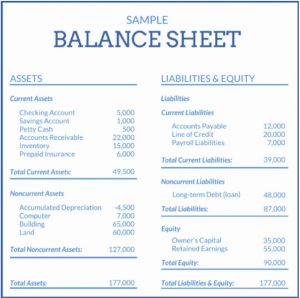

La ecuación básica para el balance es ASSETS = LIABILITIES + EQUITY.

ACTIVOS (ASSETS)

Los activos, también conocidos como ASSETS, se refieren a cualquier elemento que sea propiedad de la empresa y tenga un valor intrínseco y cuantificable. Estos activos pueden ser convertidos en efectivo a través de un proceso llamado liquidación, en caso de ser necesario.

La liquidación es el proceso de convertir los activos en efectivo para cubrir deudas u otros compromisos financieros.

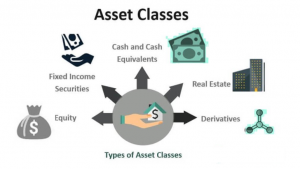

Algunas clases de activos son: efectivo y sus equivalentes, bienes raíces, derivados, patrimonio, valores de renta fija, entre otros.

ACTIVOS CIRCULANTES (CURRENT ASSETS)

Incluyen aquello que una empresa pueda convertir en efectivo en el plazo de un año.

- Cash and cash equivalents (Efectivo y Equivalentes de Efectivo)

- Inventory (Inventario)

- Marketable securities (Valores Negociables)

- Accounts receivable (Cuenta por Cobrar)

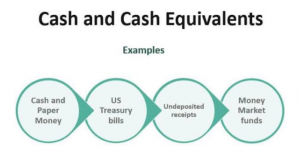

EFECTIVO Y EQUIVALENTES DE EFECTIVO (CASH AND CASH EQUIVALENTS)

Indica el monto de todo el efectivo u otros activos que se pueden convertir fácilmente en efectivo.

La capacidad de una empresa para pagar sus facturas a corto plazo puede ser estimada por los analistas mediante la comparación de sus activos con los pasivos actuales de la empresa. Esta comparación permite a los analistas evaluar la solvencia de la empresa y su capacidad para cumplir con sus compromisos financieros a corto plazo.

INVENTARIO (INVENTORY)

En la industria minorista, de distribución y manufacturera, el inventario es un activo crítico. Este se compone de bienes que están destinados a ser vendidos a los clientes, así como también de materias primas y productos en proceso de fabricación que se convertirán en productos terminados.

Una vez que un artículo de inventario es vendido, el costo del artículo se elimina del inventario y se reporta en la cuenta de resultados de la empresa como el costo de bienes vendidos. Esto significa que el costo de los productos vendidos se deduce de los ingresos de la empresa, lo que a su vez determina la ganancia o pérdida neta de la empresa.

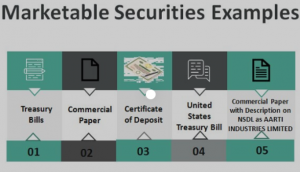

VALORES NEGOCIABLES (MARKETABLE SECURITIES)

Los activos altamente líquidos son aquellos que pueden ser convertidos fácilmente en efectivo sin sufrir una pérdida significativa de valor. Este tipo de activos se compran y se venden en los mercados de capitales, como las bolsas de valores y los mercados de bonos. Algunos ejemplos de estos activos incluyen acciones, bonos del gobierno, títulos del tesoro y fondos mutuos.

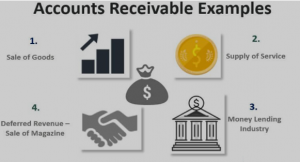

CUENTA POR COBRAR (ACCOUNT RECEIVABLES)

La palabra «receivables» se refiere a los pagos que aún no se han recibido por parte de los clientes de la empresa. Esto significa que la empresa ha extendido una línea de crédito a sus clientes, ya que vende sus bienes y servicios tanto al contado como a crédito.

Los «receivables» representan los pagos que se esperan recibir en el futuro por parte de los clientes de la empresa y se consideran un activo en el balance de la empresa. La gestión efectiva de los «receivables» es importante para garantizar el flujo de efectivo de la empresa y evitar problemas de liquidez.

ACTIVO NO CORRIENTE (NON CURRENT ASSETS)

Estos activos suelen considerar inversiones a largo plazo que no se espera convertir en efectivo en los próximos 12 meses:

- Land (Terrenos)

- Patents (Patentes)

- Goodwill (Buena Voluntad)

- Intellectual property (Propiedad Intelectual)

- Equipment (Equipos)

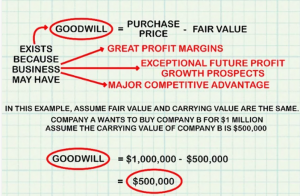

GOODWILL (BUENA VOLUNTAD)

Es un activo intangible. El concepto de “goodwill” se utiliza cuando una empresa que busca adquirir otra empresa está dispuesta a pagar una prima de precio sobre el valor NETO de mercado de los activos netos de la empresa.

PASIVO (LIABILITIES)

Son obligaciones legales y financieras que la empresa debe pagar a sus acreedores, por lo que normalmente se cuentan como negativos en un balance.

PASIVO CIRCULANTE (CURRENT LIABILITIES)

Normalmente se refieren a obligaciones por pagar que tiene la empresa a sus clientes en el plazo de un año.

- Payroll expenses (Gastos de nómina)

- Rent payments (Pago de renta)

- Utility payments (Pagos de servicio público)

- Debt financing (Dueda financier)

- Accounts payable (Cuentas por Pagar)

- Other accrued expenses (Otros gastos acumulados)

PASIVOS NO CORRIENTES (NON CURRENT LIABILITIES)

Normalmente se refieren a cualquier obligación o deuda a largo plazo que no vencerá en el plazo de un año.

- Leases (Arrendamientos)

- Loans (Préstamos)

- Bonds payable (Obligaciones con el público)

- Provisions for pensions (Provisiones para pensiones)

- Deferred tax liabilities (Pasivos por impuestos diferidos)

PATRIMONIO (EQUITY)

El patrimonio, también conocido como capital propio, es la parte de los recursos de una empresa que pertenecen a sus propietarios. Representa las aportaciones de capital realizadas por los socios y se mide restando los pasivos del valor de los activos. La fórmula contable para calcular el patrimonio es:

EQUITY = ASSETS (activos) – LIABILITIES (pasivos)

El patrimonio neto positivo indica que la empresa tiene activos que superan sus pasivos, lo que significa que los propietarios tienen una inversión rentable en la empresa. Una empresa con un patrimonio neto que aumenta año tras año gracias a los beneficios se considera saludable y con futuro.

En cambio, si el patrimonio neto es igual a cero, significa que todo lo que tiene la empresa lo ha comprado con deuda, lo que puede indicar que la empresa está asumiendo un riesgo excesivo. Si el patrimonio neto es negativo, significa que la empresa debe más de lo que tiene, lo que puede indicar una situación de quiebra técnica.

En el caso de las startups, que pueden necesitar mucha financiación para apoyar su rápido crecimiento, pueden tener un patrimonio neto negativo al principio debido a la deuda adquirida. Sin embargo, si la empresa tiene perspectivas de crecimiento sostenible a largo plazo, es probable que pueda superar esta situación y alcanzar un patrimonio neto positivo en el futuro.

Etiqueta:balance general, balance sheet

También te puede interesar

¿CÓMO CONSTRUIR UN PORTAFOLIO BALANCEADO CON ETF?

¿QUÉ TIPO DE CUENTA TE CONVIENE MÁS: MARGIN O CASH?

1 Comentario

ESte tema es muy importante en este mundo si no es que indispensable, recomiendo mucho también el curso de análisis fundamental de arturo, este artículo lo resume muy bien y sirve como punto de partida para seguir profundizando